Menghadapi penyakit kritis bukanlah hal yang mudah. Tidak hanya menguras kesehatan, tetapi juga finansial Anda. Oleh karena itu, memiliki asuransi penyakit kritis yang tepat menjadi hal yang sangat penting. Dengan asuransi ini, Anda bisa terlindungi dari risiko finansial akibat pengobatan penyakit kritis.

Simak penjelasan lengkap dari Bukitmakmur.id berikut ini…

Mengenal Asuransi Penyakit Kritis

Asuransi penyakit kritis adalah produk asuransi jiwa yang memberikan uang pertanggungan jika Anda terdiagnosis menderita penyakit kritis tertentu yang tercantum dalam polis. Uang ini bisa Anda gunakan untuk biaya pengobatan, perawatan, atau keperluan lain yang dibutuhkan selama sakit.

Penyakit kritis yang biasanya dijamin oleh asuransi ini antara lain kanker, serangan jantung, stroke, gagal ginjal, dan transplantasi organ vital. Jumlah uang pertanggungan bervariasi tergantung perusahaan asuransi, biasanya berkisar Rp100 juta – Rp500 juta.

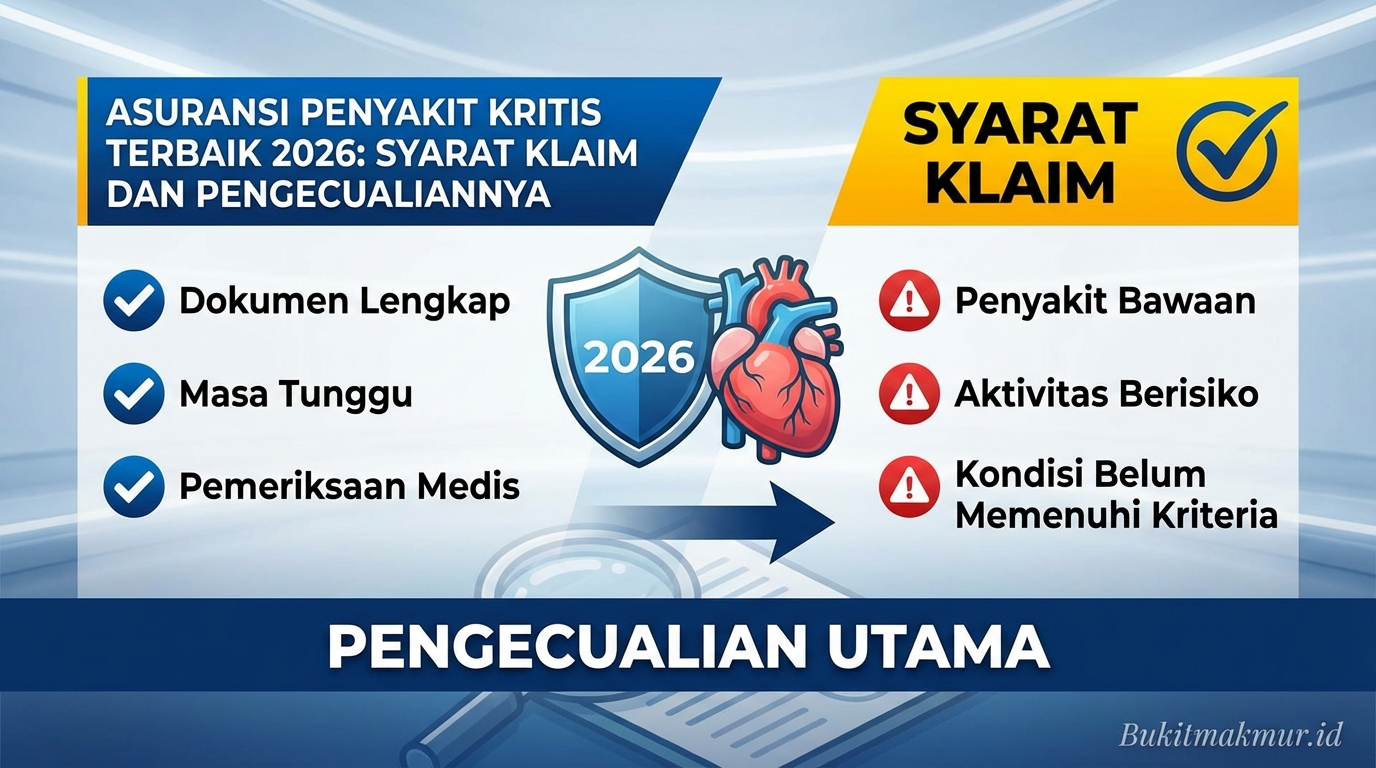

Syarat Klaim Asuransi Penyakit Kritis

Agar bisa mengajukan klaim asuransi penyakit kritis, Anda harus memenuhi beberapa syarat berikut:

- Terdiagnosis oleh dokter spesialis: Anda harus mendapat diagnosis dari dokter spesialis yang menyatakan Anda menderita salah satu penyakit kritis yang dijamin dalam polis.

- Memenuhi kriteria penyakit dalam polis: Selain diagnosis, penyakit yang Anda alami juga harus sesuai dengan definisi dan kriteria yang tercantum dalam polis asuransi.

- Masa tunggu terpenuhi: Umumnya ada masa tunggu selama 30-90 hari sejak polis aktif sebelum Anda bisa mengajukan klaim.

- Premi dibayar penuh: Anda harus selalu membayar premi asuransi secara penuh dan tepat waktu agar polis tetap aktif.

Pengecualian Klaim Asuransi Penyakit Kritis

Meski memberikan manfaat yang besar, asuransi penyakit kritis juga memiliki beberapa pengecualian yang tidak dijamin. Berikut adalah beberapa pengecualian umum:

- Penyakit bawaan: Penyakit kritis yang telah ada sebelum Anda mengajukan polis biasanya tidak dijamin.

- Cedera akibat perang: Jika penyakit kritis disebabkan oleh cedera dari perang, kerusuhan, atau tindakan terorisme, maka tidak akan dibayarkan klaim.

- Kondisi yang disebabkan merokok: Penyakit kritis yang disebabkan oleh kebiasaan merokok, seperti kanker paru-paru, umumnya tidak dijamin.

- Bunuh diri: Jika penyakit kritis terjadi karena upaya bunuh diri, baik dalam keadaan sadar maupun tidak, maka klaim tidak akan dibayarkan.

- Penggunaan narkoba: Penyakit kritis yang disebabkan oleh penyalahgunaan narkoba juga menjadi pengecualian klaim.

Studi Kasus: Simulasi Klaim Asuransi Penyakit Kritis

Untuk memperjelas bagaimana klaim asuransi penyakit kritis bekerja, mari kita lihat contoh skenario berikut:

Ibu Rima, usia 45 tahun, memiliki polis asuransi penyakit kritis dengan uang pertanggungan Rp300 juta. Pada tahun ke-3 kepesertaan, Ibu Rima terdiagnosis menderita kanker payudara stadium 2 oleh dokter spesialis onkologi.

Setelah mendapatkan surat diagnosis dari dokter, Ibu Rima segera mengajukan klaim asuransi penyakit kritisnya. Karena masa tunggu 90 hari sejak polis aktif sudah terpenuhi dan Ibu Rima selalu membayar premi tepat waktu, klaim Ibu Rima pun disetujui dan dia menerima uang pertanggungan sebesar Rp300 juta.

Uang tersebut bisa Ibu Rima gunakan untuk biaya pengobatan, perawatan, atau kebutuhan lain yang diperlukan selama masa penyembuhan. Hal ini tentu sangat membantu meringankan beban finansial Ibu Rima.

Kendala Umum dan Solusinya

Meskipun asuransi penyakit kritis memberikan banyak manfaat, ada beberapa kendala umum yang sering dihadapi saat mengajukan klaim, antara lain:

- Tidak memenuhi kriteria penyakit dalam polis: Pastikan penyakit yang Anda derita sesuai dengan definisi dan kriteria yang tercantum dalam polis asuransi Anda.

- Masa tunggu belum terpenuhi: Anda harus menunggu masa tunggu yang ditetapkan sebelum bisa mengajukan klaim. Jika terpaksa mengajukan sebelum masa tunggu, klaim akan ditolak.

- Dokumen tidak lengkap: Saat mengajukan klaim, pastikan Anda melengkapi semua dokumen yang dipersyaratkan, seperti surat diagnosis dari dokter.

- Premi menunggak: Jika Anda terlambat membayar premi, polis bisa menjadi tidak aktif dan klaim tidak akan dibayarkan.

- Penyakit dikategorikan pengecualian: Jika penyakit Anda dikategorikan sebagai pengecualian dalam polis, maka klaim tidak akan dibayarkan.

Untuk menghindari kendala-kendala tersebut, pastikan Anda memahami dengan baik syarat dan ketentuan polis asuransi penyakit kritis yang Anda miliki. Jika ada yang kurang jelas, jangan ragu untuk menghubungi pihak asuransi.

| Aspek | Keterangan |

|---|---|

| Jenis Penyakit yang Dijamin | Kanker, Serangan Jantung, Stroke, Gagal Ginjal, Transplantasi Organ Vital |

| Uang Pertanggungan | Rp100 juta – Rp500 juta |

| Masa Tunggu Klaim | 30-90 hari sejak polis aktif |

| Pengecualian Klaim | Penyakit bawaan, Cedera akibat perang, Kondisi yang disebabkan merokok, Bunuh diri, Penggunaan narkoba |

FAQ Seputar Asuransi Penyakit Kritis

- Apakah asuransi penyakit kritis wajib memiliki masa tunggu?

Ya, umumnya asuransi penyakit kritis memiliki masa tunggu selama 30-90 hari sejak polis aktif sebelum Anda bisa mengajukan klaim. Masa tunggu ini bertujuan untuk menghindari penyalahgunaan. - Apakah premi asuransi penyakit kritis bisa naik setiap tahun?

Ya, premi asuransi penyakit kritis bisa naik setiap tahun. Hal ini dikarenakan semakin bertambahnya usia Anda, maka risiko terkena penyakit kritis juga semakin tinggi. - Apa yang terjadi jika saya menghentikan pembayaran premi?

Jika Anda menghentikan pembayaran premi, maka polis asuransi penyakit kritis Anda akan menjadi tidak aktif. Akibatnya, Anda tidak akan bisa mengajukan klaim jika terkena penyakit kritis.

Disclaimer: Artikel ini hanya untuk informasi, bukan saran finansial profesional. Bukitmakmur.id tidak bekerja sama dengan pemerintah/instansi terkait.

Nah, itulah penjelasan lengkap seputar asuransi penyakit kritis terbaik di Indonesia. Semoga informasi ini bisa membantu Anda memilih produk asuransi yang tepat dan memahami syarat serta pengecualian klaim. Jangan ragu berbagi pengalaman Anda di kolom komentar ya!