Bukitmakmur.id – Pinjol cepat cair tanpa BI checking kembali ramai diperbincangkan di media sosial sepanjang 2026 setelah sejumlah kanal YouTube merekomendasikan aplikasi pinjaman online yang diklaim mudah disetujui dengan pencairan fleksibel langsung ke e-wallet Dana. Penawaran limit pinjaman hingga Rp30 juta dengan proses cair kurang dari 24 jam memang menarik perhatian masyarakat yang membutuhkan dana mendesak tanpa survei lapangan yang rumit.

Namun di balik kemudahan tersebut, masyarakat perlu memahami mekanisme sesungguhnya, persyaratan yang berlaku, serta risiko finansial dan hukum yang menyertai produk pinjaman digital ini.

Cara Kerja Pinjol Tanpa BI Checking yang Sedang Viral

Pinjol cepat cair tanpa BI checking bekerja dengan sistem verifikasi data diri digital yang jauh lebih sederhana dibanding pengecekan kredit tradisional. Sistem layanan informasi keuangan (SLIK) OJK yang dulu dikenal sebagai BI checking tidak digunakan dalam proses persetujuan pinjaman ini.

Sebaliknya, aplikasi pinjol menggunakan analisis data pribadi, pola pembayaran digital, dan riwayat transaksi untuk menentukan kelayakan peminjam. Seluruh proses dilakukan melalui ponsel dengan pengisian formulir online, tanpa perlu kunjungan fisik ke kantor cabang atau survey lapangan.

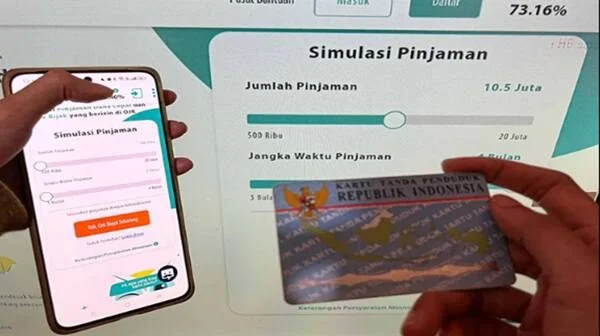

Proses pengajuan pinjol cepat cair tanpa BI checking biasanya hanya membutuhkan waktu beberapa menit. Persetujuan pun datang dalam hitungan jam, bukan hari. Jika disetujui, dana langsung masuk ke rekening atau e-wallet Dana pengguna kurang dari 24 jam setelah pengajuan diterima.

Syarat dan Ketentuan Pengajuan Pinjol Cepat Cair

Calon peminjam melalui aplikasi pinjol cepat cair tanpa BI checking perlu memenuhi beberapa persyaratan dasar. Pertama, usia minimal 18 tahun dan memiliki KTP Indonesia yang masih berlaku, meski proses sebelumnya diklaim “tanpa BI checking”.

Kedua, peminjam wajib mengisi data pekerjaan lengkap termasuk nama perusahaan, jabatan, dan pendapatan bulanan. Banyak tutorial menyarankan untuk mengisi pendapatan di atas Rp3 juta atau minimal sesuai UMR 2026 agar peluang persetujuan meningkat.

Ketiga, peminjam harus menyiapkan minimal dua kontak darurat berupa nomor telepon teman, keluarga, atau saudara. Hubungan dengan setiap kontak darurat juga perlu dicantumkan dengan jelas dalam formulir.

Keempat, foto KTP bagian depan harus diunggah dengan kondisi jelas dan tidak terhalang oleh tangan atau benda lain. Beberapa aplikasi juga meminta foto selfie untuk proses verifikasi wajah guna memastikan identitas peminjam genuine.

Kelima, peminjam perlu menyetujui izin akses aplikasi pinjol terhadap berbagai data ponsel, mulai dari kamera, kontak, lokasi, mikrofon, hingga daftar aplikasi dan media penyimpanan. Pemberian izin akses ini sering menjadi syarat mutlak untuk proses persetujuan lebih cepat.

Limit, Tenor, dan Biaya Pinjol Cepat Cair 2026

Limit pinjaman yang ditawarkan pinjol cepat cair tanpa BI checking berkisar antara Rp1 juta hingga Rp30 juta, tergantung aplikasi dan status pengguna. Limit awal biasanya dimulai dari nominal kecil seperti Rp100 ribu, Rp500 ribu, atau Rp1 juta.

Jika pengguna rutin meminjam dan membayar cicilan tepat waktu, limit pinjol cepat cair akan meningkat secara otomatis pada pengajuan berikutnya. Sistem reward ini dirancang untuk mendorong disiplin pembayaran sambil meningkatkan kepercayaan terhadap peminjam.

Tenor atau jangka waktu pembayaran pun cukup variatif, mulai dari dua bulan hingga enam bulan, dengan beberapa aplikasi menawarkan hingga 365 hari atau satu tahun. Semakin panjang tenor, semakin ringan cicilan bulanan, namun total pembayaran akan semakin besar karena akumulasi bunga.

Sebagai contoh nyata, pinjaman Rp15 juta dengan tenor tiga bulan menghasilkan cicilan sebesar Rp5.250.000 per bulan dengan total bunga Rp750.000. Artinya, total yang harus dikembalikan adalah Rp15.750.000, jauh lebih tinggi dari nominal pinjaman awal.

Meski beberapa iklan menyebut pinjol “tanpa bunga” atau “tanpa riba”, kenyataannya tetap ada biaya layanan, admin fee, atau bunga yang dinamakan berbeda. Pengguna wajib membaca detail tagihan sebelum menekan tombol persetujuan untuk menghindari kesalahpahaman di kemudian hari.

Panduan Langkah Demi Langkah Mengajukan Pinjol Cepat Cair

Proses pengajuan pinjol cepat cair tanpa BI checking dapat diringkas dalam beberapa tahap. Berikut urutan langkahnya:

- Unduh aplikasi pinjol pilihan melalui Play Store atau App Store, pastikan versi paling terbaru 2026.

- Buka aplikasi dan daftar akun menggunakan nomor ponsel atau email yang aktif.

- Isi data diri lengkap: nama lengkap, tanggal lahir, nomor KTP, alamat tempat tinggal, dan informasi pekerjaan.

- Masukkan pendapatan bulanan yang realistis (minimal sesuai UMR 2026) untuk meningkatkan peluang persetujuan.

- Tambahkan minimal dua kontak darurat dengan mencantumkan hubungan mereka terhadap peminjam.

- Unggah foto KTP bagian depan dengan posisi jelas dan pencahayaan baik.

- Lakukan verifikasi wajah dengan mengambil foto selfie sesuai instruksi aplikasi.

- Berikan izin akses terhadap kamera, kontak, lokasi, dan data lainnya yang diminta.

- Pilih nominal pinjaman yang diinginkan dari daftar limit yang tersedia.

- Tentukan tenor pembayaran sesuai kemampuan finansial.

- Tinjau rincian cicilan, bunga, dan total pembayaran dengan seksama.

- Tekan tombol “Ajukan” atau “Kirim Permohonan” untuk mengirimkan permohonan pinjol cepat cair.

- Tunggu notifikasi persetujuan, biasanya datang dalam hitungan jam.

- Jika disetujui, verifikasi rekening atau nomor virtual account untuk pencairan dana.

- Dana akan masuk ke saldo e-wallet Dana atau rekening bank dalam waktu kurang dari 24 jam.

Risiko dan Ancaman yang Harus Diwaspadai

Kemudahan pinjol cepat cair tanpa BI checking memang menggiurkan, namun menyimpan sejumlah risiko finansial dan keamanan data yang serius. Risiko pertama adalah aplikasi pinjol ilegal yang tidak terdaftar di Otoritas Jasa Keuangan (OJK).

Aplikasi pinjol ilegal kerap menerapkan bunga mencekik, biaya tersembunyi yang tidak transparan, serta sistem penagihan agresif dengan ancaman dan intimidasi. Pengguna yang terjerat pinjol ilegal dapat mengalami kerugian finansial berlipat ganda.

Risiko kedua adalah penyalahgunaan data pribadi. Dengan memberikan izin akses penuh terhadap kamera, kontak, lokasi, dan media penyimpanan, pengguna secara tidak langsung memberikan peluang bagi aplikasi untuk mengumpulkan data sensitif.

Data yang terkumpul bisa disalahgunakan untuk penipuan identitas, pembobolan rekening bank, atau dijual kepada pihak ketiga tanpa persetujuan. Kasus penyalahgunaan data pribadi dari pinjol illegal telah menjadi kekhawatiran nyata bagi jutaan pengguna di Indonesia.

Risiko ketiga adalah jebakan siklus utang. Jika peminjam tidak memiliki disiplin finansial, kemudahan mendapatkan pinjol cepat cair dapat mendorong pengajuan berulang kali. Akumulasi utang dari berbagai aplikasi pinjol bisa menjadi beban finansial yang tidak tertahankan.

Risiko keempat adalah dampak hukum dari pengisian data tidak sesuai fakta. Beberapa tutorial menyarankan untuk mengisi pendapatan lebih tinggi dari kenyataan agar persetujuan lebih mudah. Langkah ini adalah kebohongan di atas surat resmi dan dapat berakibat hukum pidana.

Risiko kelima adalah keterlambatan pembayaran. Cicilan yang tidak dibayar tepat waktu akan mengakibatkan denda bunga ganda, penalti keterlambatan, dan kemungkinan penagihan agresif yang mengganggu ketenangan mental peminjam.

Cara Memilih Pinjol Cepat Cair yang Aman dan Legal

Sebelum mengajukan pinjol cepat cair, pengguna wajib memastikan aplikasi terdaftar dan diawasi oleh Otoritas Jasa Keuangan (OJK). Pengecekan legalitas dapat dilakukan melalui website resmi OJK atau menu “Tentang Kami” di dalam aplikasi pinjol.

Aplikasi pinjol legal akan menampilkan nomor izin operasional OJK secara jelas dan transparan. Jangan ragu untuk menghubungi call center OJK jika ragu dengan status kelususan aplikasi pinjol yang akan digunakan.

Kedua, baca ulasan pengguna lain di App Store atau Play Store untuk mengetahui pengalaman nyata mereka. Ulasan negatif yang menunjukkan pola penagihan agresif atau kesulitan penarikan dana adalah tanda peringatan yang jangan diabaikan.

Ketiga, bandingkan bunga dan biaya layanan antar aplikasi sebelum memutuskan. Hitung total yang akan dibayarkan termasuk bunga, admin fee, dan biaya lainnya. Pilih yang paling efisien sesuai kemampuan finansial.

Keempat, baca syarat dan ketentuan lengkap serta kebijakan privasi sebelum mengajukan. Pastikan aplikasi tidak meminta izin akses berlebihan yang tidak relevan dengan fungsi pinjaman.

Kelima, hanya meminjam sesuai kebutuhan nyata dan kemampuan bayar. Jangan tergoda oleh limit besar jika sebenarnya tidak diperlukan. Utang yang besar akan membebani finansial jangka panjang.

Alternatif Solusi Dana Darurat Selain Pinjol Cepat Cair

Sebelum mengajukan pinjol cepat cair, pertimbangkan alternatif lain yang mungkin lebih murah atau lebih aman. Tabungan pribadi adalah pilihan terbaik, meski membutuhkan perencanaan jangka panjang sebelumnya.

Jika tabungan tidak mencukupi, minta bantuan kepada keluarga atau kerabat dekat tanpa bunga. Cara ini lebih murah dan menghindari risiko keamanan data seperti yang ada di pinjol cepat cair.

Pinjaman dari koperasi atau kelompok simpan pinjam (KSP) juga bisa menjadi pilihan dengan bunga yang lebih rendah dibanding pinjol digital. Proses memang lebih lambat, namun lebih transparan dan aman.

Beberapa bank dan fintech legal menawarkan pinjaman dengan persyaratan sama ringan seperti pinjol cepat cair namun dengan pengawasan regulasi lebih ketat. Perbandingan seksama antara berbagai pilihan akan membantu peminjam membuat keputusan terbaik.

Kesimpulan dan Rekomendasi Akhir

Pinjol cepat cair tanpa BI checking memang menawarkan kemudahan dan kecepatan yang tidak tertandingi, namun kemudahan tersebut disertai dengan risiko finansial dan keamanan data yang serius. Masyarakat perlu bijak dalam memanfaatkan produk ini dan tidak tergiur oleh klaim yang belum tentu sepenuhnya akurat.

Pastikan aplikasi pinjol yang dipilih terdaftar resmi di OJK, baca semua detail perjanjian dengan teliti, hitung total pembayaran dengan akurat, dan hanya meminjam sesuai kebutuhan dan kemampuan bayar. Dengan sikap hati-hati dan pengetahuan yang cukup, masyarakat dapat memanfaatkan pinjol cepat cair sebagai solusi dana darurat sambil meminimalkan risiko finansial di masa mendatang.