Memiliki rumah impian tentu menjadi keinginan banyak orang. Namun, sering kali rencana ini kandas di tengah jalan karena terkendala syarat uang muka (down payment/DP) yang cukup besar. Jika Anda menghadapi masalah serupa, jangan khawatir. Ada cara mudah untuk mendapatkan persetujuan prinsip KPR (Kredit Pemilikan Rumah) tanpa harus membayar DP terlebih dahulu.

Mengapa Perlu Persetujuan Prinsip KPR Sebelum Bayar DP?

Persetujuan prinsip KPR adalah surat yang dikeluarkan oleh pihak bank untuk menyatakan bahwa pengajuan Anda telah disetujui secara prinsip. Dengan memiliki surat ini, Anda bisa menggunakan sebagai jaminan untuk melengkapi proses pengajuan KPR selanjutnya, seperti survei lokasi, analisis kelayakan, dan pembayaran DP.

Keunggulan mendapatkan persetujuan prinsip KPR terlebih dahulu sebelum bayar DP adalah:

- Mengetahui Nilai Kredit yang Disepakati: Anda bisa mengetahui plafon kredit (nilai pembiayaan) yang disetujui oleh pihak bank berdasarkan penghasilan dan kemampuan membayar Anda.

- Fleksibilitas Memilih Properti: Dengan surat ini, Anda bisa lebih leluasa menjelajahi berbagai pilihan properti, baik di proyek perumahan maupun di pasar sekunder.

- Mengatur Keuangan Lebih Baik: Tidak perlu terburu-buru membayar DP sebelum kepastian pengajuan KPR diterima, sehingga bisa mengalokasikan dana dengan lebih bijak.

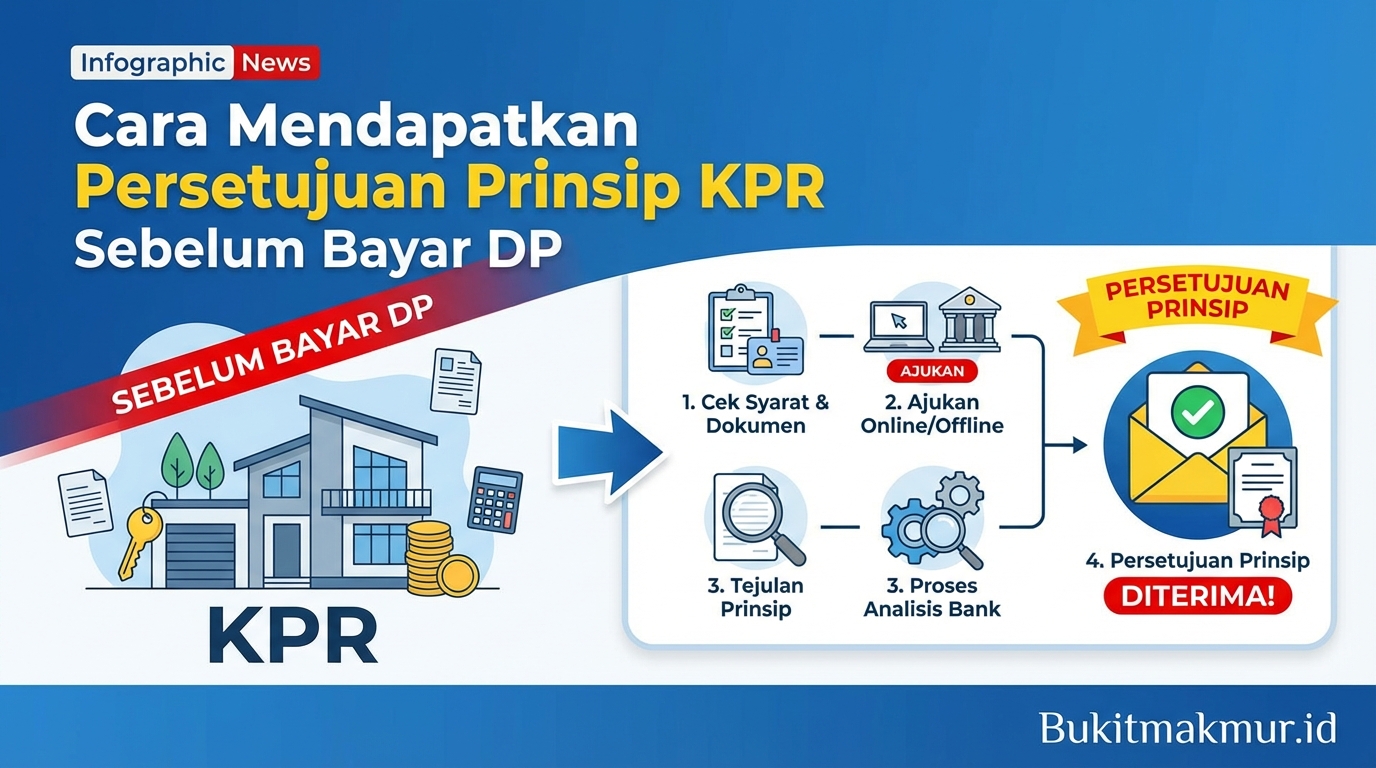

Simak penjelasan lengkap dari Bukitmakmur.id berikut ini mengenai langkah-langkah untuk mendapatkan persetujuan prinsip KPR tanpa harus membayar DP terlebih dahulu.

Cara Mendapatkan Persetujuan Prinsip KPR Tanpa DP

1. Melengkapi Berkas Pengajuan

Langkah pertama yang harus Anda lakukan adalah melengkapi semua berkas pengajuan KPR. Berkas yang biasanya diminta oleh pihak bank antara lain:

- Fotokopi KTP pemohon dan pasangan

- Fotokopi kartu keluarga

- Fotokopi surat nikah (jika sudah menikah)

- Fotokopi slip gaji/surat keterangan penghasilan

- Fotokopi rekening tabungan/koran bank 3 bulan terakhir

- Fotokopi NPWP (Nomor Pokok Wajib Pajak)

2. Mengajukan Permohonan ke Bank

Setelah berkas lengkap, selanjutnya Anda bisa langsung mengajukan permohonan KPR ke bank. Pihak bank akan memproses aplikasi Anda dan melakukan verifikasi terhadap kelengkapan berkas serta kemampuan finansial.

Misal, di Bank Muamalat, Anda tinggal mengunjungi kantor cabang terdekat, mengisi formulir aplikasi, dan menyerahkan berkas. Setelah itu, pihak bank akan melakukan penilaian dan memberi keputusan apakah pengajuan Anda disetujui atau ditolak.

3. Mengikuti Proses Verifikasi

Jika pengajuan Anda disetujui secara prinsip, pihak bank akan melakukan verifikasi lebih lanjut. Proses ini bertujuan untuk memastikan keabsahan data dan kelengkapan berkas yang Anda ajukan.

Pada tahap ini, Anda bisa diminta untuk melakukan wawancara, BI Checking, survei lokasi, hingga penilaian jaminan. Pastikan Anda melengkapi semua persyaratan yang diminta agar proses berjalan lancar.

Kualifikasi Pengajuan Persetujuan Prinsip KPR

Selain melengkapi berkas, ada beberapa kriteria yang harus Anda penuhi agar pengajuan persetujuan prinsip KPR Anda diterima, di antaranya:

- BI Checking Lancar: Riwayat kredit Anda di Bank Indonesia (BI) harus baik, tanpa ada tunggakan atau kredit macet.

- Memiliki Penghasilan Tetap: Anda harus bisa membuktikan penghasilan tetap yang cukup untuk memenuhi kewajiban cicilan KPR.

- Usia Produktif: Biasanya bank hanya menyetujui pengajuan KPR untuk pemohon yang berusia 21-55 tahun.

- Tidak Memiliki Tunggakan Pajak: Anda tidak boleh memiliki tunggakan pajak, baik pajak pribadi maupun pajak usaha.

Studi Kasus: Mengajukan KPR Tanpa DP

Yuda, seorang pegawai swasta di Jakarta, berencana membeli rumah untuk keluarganya. Ia sudah menabung selama 2 tahun, namun belum memiliki cukup dana untuk membayar uang muka (DP) yang diminta pengembang, yaitu 20% dari harga properti.

Atas saran teman, Yuda mencoba mengajukan persetujuan prinsip KPR terlebih dahulu ke Bank Mandiri. Setelah melengkapi berkas dan memenuhi syarat, pengajuannya pun disetujui. Pihak bank menyetujui plafon kredit sebesar Rp500 juta dengan suku bunga 7,5% per tahun.

Dengan surat persetujuan prinsip KPR ini, Yuda bisa memulai pencarian rumah yang sesuai dengan kemampuan finansialnya. Ia tidak terburu-buru mencari dana DP, melainkan fokus pada proses selanjutnya, seperti survei lokasi, analisis kelayakan, dan penandatanganan akad kredit.

5 Kendala Umum Pengajuan KPR (dan Solusinya)

Meskipun memiliki persetujuan prinsip KPR, kadang masih ada kendala yang dihadapi pemohon dalam proses selanjutnya. Berikut lima kendala umum pengajuan KPR beserta solusinya:

- Gagal BI Checking: Solusinya, Anda bisa mengajukan surat keterangan lunas kredit dari bank lama atau membayar tunggakan kredit terlebih dahulu.

- Penghasilan Tidak Mencukupi: Solusinya, Anda bisa mengajukan KPR joint (gabungan) dengan pasangan atau menambah penjamin.

- Usia Sudah di Atas 55 Tahun: Solusinya, Anda bisa mengajukan KPR dengan tenor yang lebih pendek, misalnya 10 atau 15 tahun.

- Barang Jaminan Tidak Disetujui: Solusinya, ganti barang jaminan dengan yang lebih sesuai atau ajukan ke bank lain.

- Terjadi Keterlambatan Proses: Solusinya, perbanyak komunikasi dengan pihak bank dan pastikan berkas selalu lengkap.

| Aspek | Keterangan |

|---|---|

| Persyaratan Utama | – BI Checking Lancar – Memiliki Penghasilan Tetap – Usia Produktif (21-55 Tahun) – Tidak Memiliki Tunggakan Pajak |

| Manfaat Persetujuan Prinsip KPR | – Mengetahui Nilai Kredit yang Disepakati – Fleksibilitas Memilih Properti – Mengatur Keuangan Lebih Baik |

| Proses Pengajuan | 1. Melengkapi Berkas Pengajuan 2. Mengajukan Permohonan ke Bank 3. Mengikuti Proses Verifikasi |

FAQ Seputar Persetujuan Prinsip KPR

- Berapa lama proses persetujuan prinsip KPR?

Proses persetujuan prinsip KPR biasanya memakan waktu 1-2 minggu, tergantung kelengkapan berkas dan kecepatan verifikasi bank. Pastikan Anda melengkapi semua persyaratan agar prosesnya lebih cepat. - Apakah persetujuan prinsip KPR bisa dicabut?

Ya, persetujuan prinsip KPR bisa saja dicabut oleh pihak bank jika ternyata ada informasi yang tidak sesuai atau terjadi perubahan kondisi finansial pemohon. Namun, ini jarang terjadi jika Anda menyampaikan data dan dokumen dengan lengkap dan benar. - Berapa biaya untuk mengajukan persetujuan prinsip KPR?

Umumnya, pengajuan persetujuan prinsip KPR tidak dikenakan biaya. Namun, ada beberapa bank yang memungut biaya awal (upfront fee) saat mengajukan KPR, biasanya berkisar Rp500.000 – Rp1 juta. Pastikan menanyakan hal ini saat mengajukan KPR.

Disclaimer: Artikel ini hanya untuk informasi, bukan saran finansial profesional. Bukitmakmur.id tidak bekerja sama dengan pemerintah/instansi terkait.

Nah, itulah cara mudah untuk mendapatkan persetujuan prinsip KPR tanpa harus membayar DP terlebih dahulu. Dengan memiliki surat ini, Anda bisa mengajukan KPR dengan lebih percaya diri dan fleksibel dalam memilih properti yang sesuai. Semoga informasi ini bermanfaat! Jangan lupa bagikan pengalaman Anda di kolom komentar ya.