Memiliki rumah idaman adalah impian banyak orang. Untuk mewujudkannya, banyak yang memutuskan mengambil kredit kepemilikan rumah atau KPR. Namun, tidak semua orang mengetahui ada dua jenis KPR yang berbeda, yaitu KPR Subsidi dan KPR Komersial. Kedua jenis KPR ini memiliki perbedaan yang cukup signifikan, baik dalam hal persyaratan, bunga, maupun keuntungannya.

Simak penjelasan lengkap dari Bukitmakmur.id berikut ini untuk memahami perbedaan keduanya dan mengetahui mana yang lebih menguntungkan.

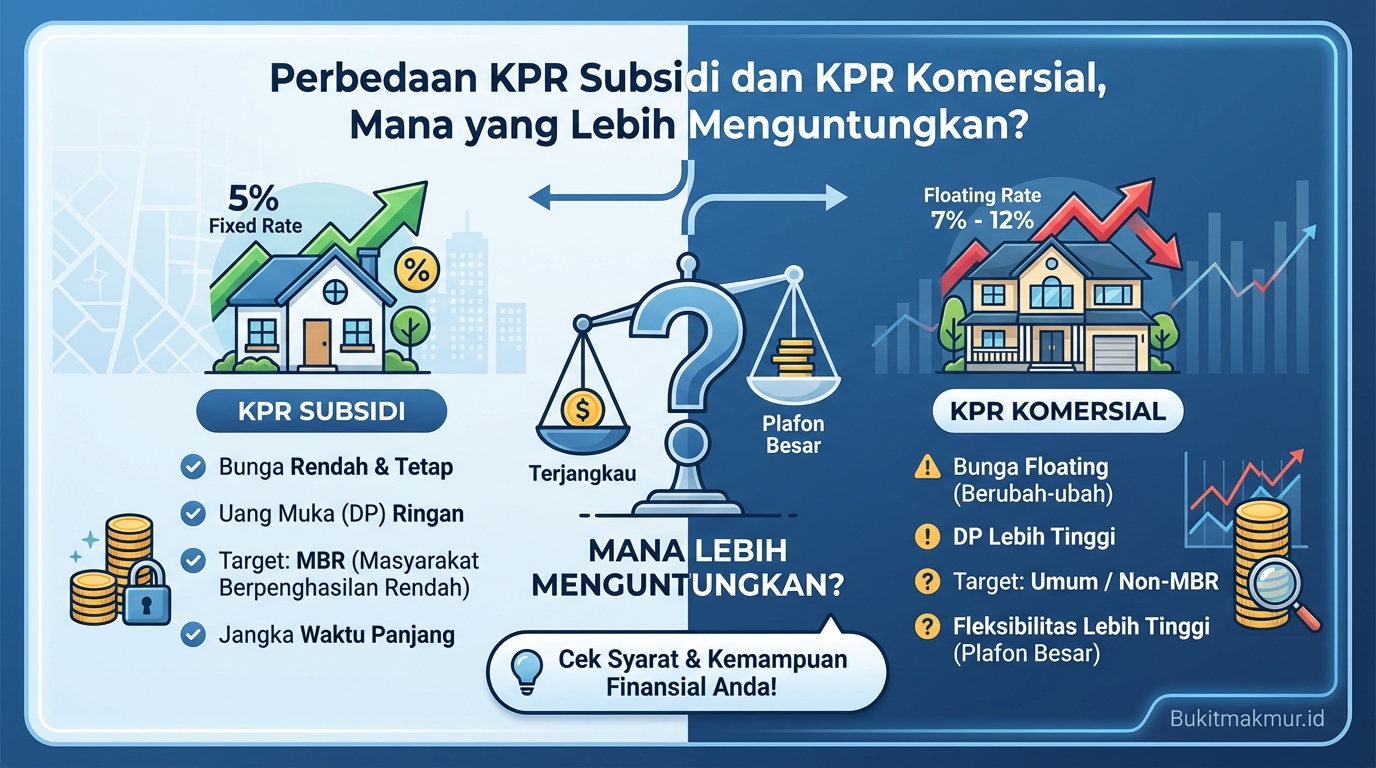

KPR Subsidi vs KPR Komersial: Apa Perbedaannya?

KPR Subsidi dan KPR Komersial memiliki perbedaan mendasar dalam hal persyaratan, bunga, dan keuntungannya. Berikut penjelasannya:

Persyaratan

Untuk dapat mengajukan KPR Subsidi, pemohon harus memenuhi sejumlah persyaratan yang ditetapkan pemerintah, seperti:

- Belum memiliki rumah sendiri.

- Memiliki penghasilan di bawah Rp4 juta per bulan (untuk wilayah tertentu).

- Usia tidak lebih dari 45 tahun.

- Memiliki sertifikat tanah atau izin mendirikan bangunan (IMB).

- Harga rumah tidak melebihi Rp175 juta (untuk wilayah tertentu).

Sementara untuk KPR Komersial, persyaratannya lebih longgar. Pemohon cukup memenuhi kriteria kelayakan kredit yang ditetapkan oleh bank, seperti usia, penghasilan, dan kemampuan membayar.

Bunga

Bunga KPR Subsidi jauh lebih rendah dibandingkan bunga KPR Komersial. Suku bunga KPR Subsidi biasanya berkisar 5-7% per tahun, sementara bunga KPR Komersial berkisar 8-12% per tahun.

Rendahnya suku bunga KPR Subsidi ini merupakan bentuk subsidi dari pemerintah untuk membantu masyarakat berpenghasilan rendah memiliki rumah.

Keuntungan

Karena suku bunganya yang rendah, KPR Subsidi lebih menguntungkan untuk jangka panjang. Angsuran bulanan yang dibayarkan akan lebih kecil, sehingga lebih terjangkau bagi masyarakat berpenghasilan rendah.

Selain itu, KPR Subsidi juga memiliki jangka waktu yang lebih panjang, yaitu hingga 20 tahun, dibandingkan KPR Komersial yang biasanya hanya 10-15 tahun.

Di sisi lain, KPR Komersial lebih fleksibel karena tidak terikat banyak persyaratan. Pemohon juga dapat memilih rumah di lokasi dan harga yang diinginkan.

Simulasi: Perbandingan Angsuran KPR Subsidi vs KPR Komersial

Untuk lebih memahami perbedaan keduanya, mari kita bandingkan contoh perhitungan angsuran KPR Subsidi dan KPR Komersial:

| Aspek | KPR Subsidi | KPR Komersial |

|---|---|---|

| Harga Rumah | Rp150 juta | Rp150 juta |

| Uang Muka | 10% (Rp15 juta) | 20% (Rp30 juta) |

| Plafon Kredit | Rp135 juta | Rp120 juta |

| Bunga | 5% per tahun | 10% per tahun |

| Jangka Waktu | 20 tahun | 15 tahun |

| Angsuran per Bulan | Rp842.400 | Rp1.174.095 |

| Total Bunga Selama Kredit | Rp61,9 juta | Rp110,8 juta |

Dari contoh simulasi di atas, kita bisa melihat bahwa angsuran bulanan KPR Subsidi (Rp842.400) lebih rendah dibandingkan KPR Komersial (Rp1.174.095). Selain itu, total bunga yang dibayarkan selama kredit juga lebih kecil pada KPR Subsidi (Rp61,9 juta) dibandingkan KPR Komersial (Rp110,8 juta).

Hal ini menunjukkan bahwa KPR Subsidi lebih menguntungkan untuk jangka panjang, terutama bagi masyarakat berpenghasilan rendah. Namun, perlu diingat bahwa KPR Subsidi memiliki persyaratan yang lebih ketat, sehingga tidak semua orang dapat mengaksesnya.

Penyebab Gagal Ajukan KPR Subsidi & Solusinya

Meskipun KPR Subsidi lebih menguntungkan, tidak semua orang berhasil mendapatkannya. Berikut 5 penyebab utama gagalnya pengajuan KPR Subsidi dan solusinya:

1. Tidak Memenuhi Persyaratan Usia

Solusi: Ajukan KPR Komersial atau tunggu hingga usia memenuhi syarat.

2. Penghasilan di Atas Rp4 Juta per Bulan

Solusi: Ajukan KPR Komersial atau cari penghasilan tambahan agar memenuhi syarat.

3. Harga Rumah Melebihi Rp175 Juta

Solusi: Cari rumah dengan harga yang sesuai syarat atau ajukan KPR Komersial.

4. Belum Memiliki Sertifikat Tanah atau IMB

Solusi: Segera urus sertifikat atau IMB, kemudian ajukan kembali KPR Subsidi.

5. Sudah Memiliki Rumah Sendiri

Solusi: Ajukan KPR Komersial atau jual rumah lama terlebih dahulu.

FAQ Seputar KPR Subsidi dan KPR Komersial

1. Apa Perbedaan Utama antara KPR Subsidi dan KPR Komersial?

Perbedaan utamanya terletak pada persyaratan, suku bunga, dan jangka waktu. KPR Subsidi memiliki persyaratan lebih ketat, suku bunga lebih rendah (5-7%), dan jangka waktu lebih panjang (hingga 20 tahun). Sementara KPR Komersial lebih fleksibel, dengan suku bunga pasar (8-12%) dan jangka waktu lebih pendek (10-15 tahun).

2. Siapa yang Berhak Mengajukan KPR Subsidi?

KPR Subsidi diperuntukkan bagi masyarakat berpenghasilan rendah (di bawah Rp4 juta per bulan), belum memiliki rumah, berusia maksimal 45 tahun, dan membeli rumah dengan harga di bawah Rp175 juta.

3. Apakah Bisa Mengajukan KPR Subsidi untuk Rumah Tidak Bersubsidi?

Tidak bisa. KPR Subsidi hanya dapat digunakan untuk membeli rumah bersubsidi yang dibangun oleh pengembang tertentu. Jika ingin membeli rumah non-subsidi, maka harus mengajukan KPR Komersial.

4. Apa Kelebihan dan Kekurangan KPR Subsidi?

Kelebihan KPR Subsidi adalah suku bunga lebih rendah sehingga angsuran bulanan lebih terjangkau, serta jangka waktu lebih panjang. Kekurangannya adalah persyaratan yang lebih ketat sehingga tidak semua orang bisa mengaksesnya.

5. Kapan Sebaiknya Mengambil KPR Subsidi atau KPR Komersial?

Jika Anda memenuhi semua persyaratan KPR Subsidi, sebaiknya pilih KPR Subsidi karena lebih menguntungkan jangka panjang. Namun, jika tidak memenuhi syarat, KPR Komersial dapat menjadi alternatif yang lebih fleksibel.

Disclaimer: Artikel ini hanya untuk informasi, bukan saran finansial profesional. Bukitmakmur.id tidak bekerja sama dengan pemerintah/instansi terkait.

Dengan memahami perbedaan antara KPR Subsidi dan KPR Komersial, Anda bisa menentukan jenis kredit rumah yang paling sesuai dengan kondisi keuangan dan kebutuhan Anda. Jangan ragu untuk terus belajar dan mencari informasi sebelum memutuskan mengajukan KPR. Semoga artikel ini bermanfaat!