Bukitmakmur.id – PT Bank Rakyat Indonesia (Persero) Tbk menyalurkan program Kredit Usaha Rakyat (KUR) selama tahun 2026 dengan skema bunga kompetitif bagi pelaku usaha mikro, kecil, dan menengah di seluruh Indonesia. Pemerintah memberikan subsidi bunga agar pelaku UMKM memperoleh akses permodalan ringan untuk keperluan modal kerja maupun investasi usaha.

Program ini menawarkan suku bunga efektif mulai dari 3 persen hingga 6 persen per tahun tergantung kategori pinjaman. Debitur bisa memilih plafon pinjaman mulai dari Rp10 juta hingga Rp500 juta dengan tenor fleksibel sampai 60 bulan agar arus kas bisnis tetap terjaga dengan baik.

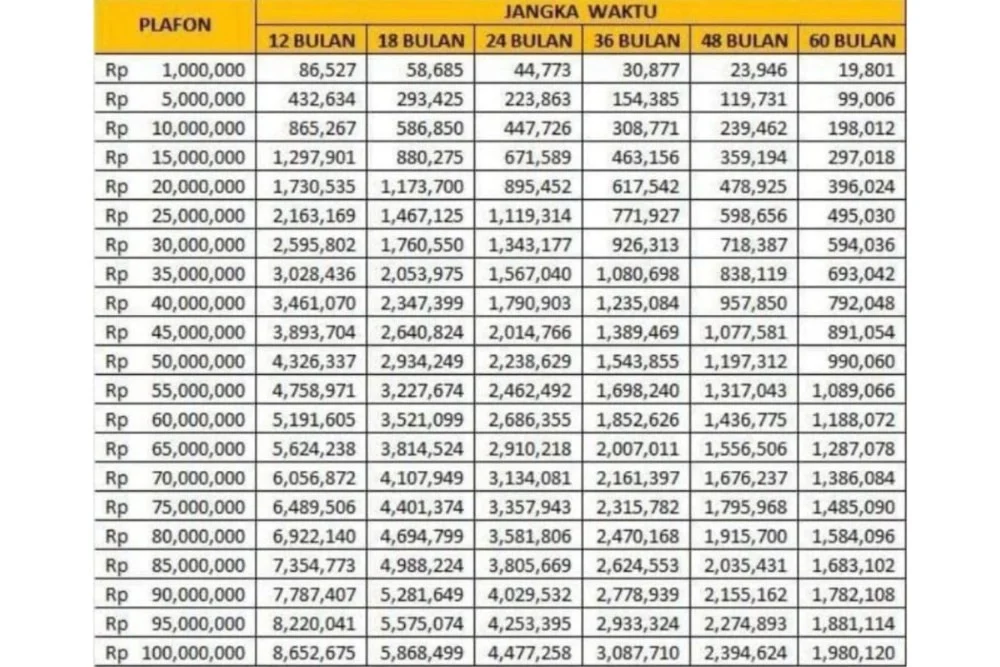

Tabel Angsuran KUR BRI 2026

Memahami rincian cicilan bulanan membantu pemilik usaha dalam mengatur keuangan secara lebih efisien selama masa pinjaman berlangsung. Berikut simulasi estimasi angsuran bulanan untuk pinjaman dengan berbagai plafon yang populer di kalangan debitur.

| Plafon | 12 Bulan | 24 Bulan | 60 Bulan |

|---|---|---|---|

| Rp10 Juta | Rp865.267 | Rp447.726 | Rp198.012 |

| Rp50 Juta | Rp4.326.337 | Rp2.238.629 | Rp990.060 |

| Rp100 Juta | Rp8.652.675 | Rp4.477.258 | Rp1.980.120 |

Selain tabel di atas, pihak bank juga menyediakan limit kredit hingga Rp500 juta bagi sektor usaha kecil yang memenuhi syarat agunan tambahan. Dengan demikian, pelaku usaha memiliki ruang gerak lebih luas untuk melakukan ekspansi bisnis di tahun 2026.

Jenis Layanan KUR BRI 2026

Bank membagi penyaluran kredit ke dalam tiga kategori utama guna menyasar segmen usaha yang berbeda. Pertama, program KUR Super Mikro menyediakan plafon maksimal Rp10 juta dengan suku bunga efektif 3 persen per tahun bagi pelaku usaha pemula.

Kedua, program KUR Mikro mencakup pinjaman mulai dari Rp10 juta hingga Rp100 juta dengan bunga 6 persen efektif per tahun bagi usaha yang sudah berjalan minimal enam bulan. Ketiga, program KUR Kecil melayani kebutuhan modal lebih besar antara Rp100 juta sampai Rp500 juta dengan suku bunga kompetitif kisaran 6 hingga 9 persen.

Syarat Pengajuan Pinjaman Modal

Calon debitur wajib memenuhi sejumlah kriteria agar proses verifikasi berjalan lancar. Warga Negara Indonesia minimal berusia 21 tahun atau sudah menikah perlu melampirkan kartu identitas resmi serta dokumen pendukung usaha.

Pemilik usaha harus menjalankan aktivitas produktif secara kontinu setidaknya dalam enam bulan terakhir. Selain itu, pihak bank mensyaratkan pemohon tidak memiliki tanggungan kredit produktif di lembaga keuangan lain untuk menjaga kesehatan profil risiko.

Dokumen legalitas usaha seperti Surat Keterangan Usaha atau Nomor Induk Berusaha menjadi poin krusial dalam penilaian kredit. Dengan melengkapi dokumen usaha, peluang keberhasilan pengajuan pinjaman pun meningkat secara signifikan.

Langkah Praktis Pengajuan Kredit

Bank kini memudahkan nasabah melalui platform digital untuk mempercepat proses pengajuan permodalan. Calon debitur bisa mengakses portal resmi kur.bri.co.id untuk mendaftarkan akun dan mengunggah dokumen persyaratan secara daring.

- Pilih menu pengajuan pinjaman pada halaman utama situs.

- Isi data diri dan detail profil usaha secara jujur.

- Gunakan fitur hitung angsuran sebagai referensi pembayaran bulanan.

- Tunggu konfirmasi dari petugas bank setelah sistem memproses data.

Selain cara daring, nasabah bisa mengunjungi kantor unit terdekat sambil membawa berkas fisik sebagai bukti verifikasi pendukung. Petugas akan melakukan survei lokasi usaha guna memastikan kelayakan dan kapasitas pengembalian dana pinjaman oleh debitur.

Bagi pelaku UMKM, pemanfaatan dana KUR secara bijak sangat menentukan perkembangan usaha di masa depan. Gunakan modal tersebut secara disiplin untuk kegiatan produktif dan hindari penggunaan untuk kebutuhan konsumtif agar kesehatan keuangan bisnis tetap terjaga.