Memulai usaha baru tentu membutuhkan modal yang tidak sedikit. Tak jarang, para pengusaha pemula harus mencari sumber pendanaan eksternal, salah satunya melalui pinjaman atau kredit. Salah satu opsi yang bisa dipertimbangkan adalah Kredit Usaha Rakyat (KUR) Syariah yang ditawarkan oleh Pegadaian.

KUR Syariah Pegadaian merupakan program pembiayaan untuk pengembangan usaha mikro, kecil, menengah, dan koperasi (UMKM-K) dengan skema akad syariah. Program ini memberikan bantuan modal hingga Rp 10 juta dengan proses yang cepat dan mudah. Simak penjelasan lengkap dari Bukitmakmur.id berikut ini…

Ketentuan Umum KUR Syariah Pegadaian

Sebelum membahas rincian tabel angsurannya, ada baiknya kita mengetahui terlebih dahulu beberapa ketentuan umum terkait KUR Syariah Pegadaian, yaitu:

- Plafon Pinjaman: Rp500.000 – Rp10.000.000

- Jangka Waktu: 6 – 12 bulan

- Suku Bunga: 18% per tahun (Akad Murabahah)

- Angsuran: Angsuran Tetap Setiap Bulan

- Jaminan: Emas (Logam Mulia)

- Persyaratan: KTP, Surat Keterangan Usaha

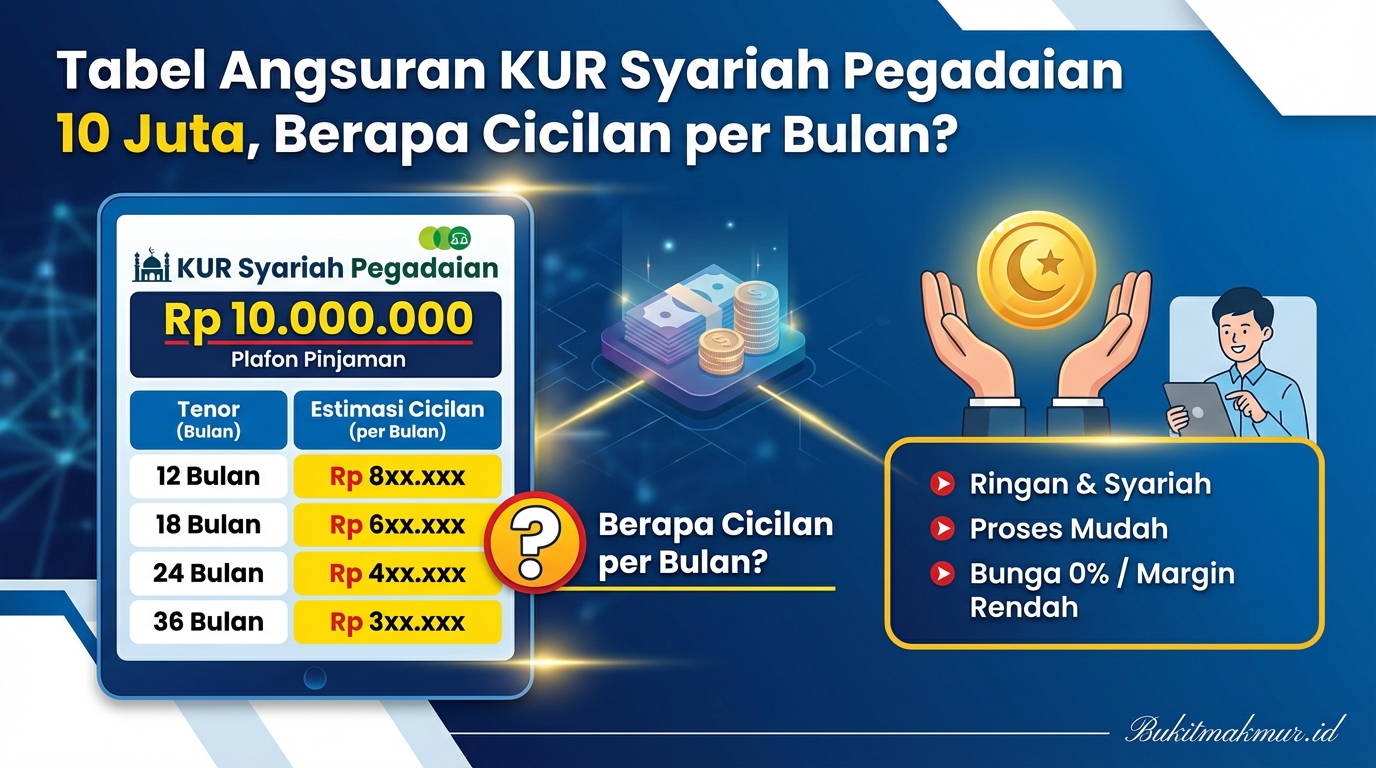

Tabel Angsuran KUR Syariah Pegadaian 10 Juta

Jika Anda mengajukan KUR Syariah Pegadaian dengan pinjaman sebesar Rp10 juta, maka rincian tabel angsurannya adalah sebagai berikut:

| Aspek | Keterangan |

|---|---|

| Plafon Pinjaman | Rp 10.000.000 |

| Jangka Waktu | 12 Bulan |

| Suku Bunga | 18% per Tahun |

| Angsuran per Bulan | Rp 923.100 |

| Total Bunga | Rp 1.077.200 |

| Total Harus Dibayar | Rp 11.077.200 |

Simulasi Peminjaman KUR Syariah Pegadaian 10 Juta

Misalkan Pak Budi adalah seorang pengusaha konveksi yang membutuhkan tambahan modal sebesar Rp10 juta untuk mengembangkan usahanya. Ia kemudian mengajukan KUR Syariah Pegadaian dengan plafon pinjaman Rp10 juta dan jangka waktu 12 bulan.

Dengan menggunakan tabel angsuran di atas, maka Pak Budi harus membayar angsuran sebesar Rp923.100 per bulan selama 12 bulan. Total yang harus dibayarkan Pak Budi adalah Rp11.077.200, di mana Rp10.000.000 adalah pokok pinjaman dan Rp1.077.200 adalah total bunganya.

Troubleshooting & Kendala Umum

Berikut adalah 5 penyebab umum gagal pengajuan KUR Syariah Pegadaian beserta solusinya:

- Persyaratan Tidak Lengkap: Pastikan Anda melengkapi persyaratan seperti KTP dan Surat Keterangan Usaha.

- Jaminan Tidak Memenuhi Syarat: Jaminan yang diterima hanya berupa emas (logam mulia). Pastikan Anda memiliki jaminan emas yang cukup.

- Usaha Belum Berjalan Lama: Pegadaian biasanya akan memprioritaskan pengajuan dari pelaku UMKM yang usahanya sudah berjalan minimal 6 bulan.

- Kemampuan Bayar Rendah: Pegadaian akan menolak jika menilai Anda tidak memiliki kemampuan membayar angsuran.

- Riwayat Kredit Buruk: Jika Anda memiliki riwayat kredit macet di masa lalu, kemungkinan besar pengajuan Anda akan ditolak.

Jika mengalami kendala dalam pengajuan, Anda bisa berkonsultasi langsung dengan pihak Pegadaian untuk mendapatkan solusi terbaik.

Pertanyaan Umum Seputar KUR Syariah Pegadaian

1. Apa Saja Syarat Pengajuan KUR Syariah Pegadaian?

Syarat pengajuan KUR Syariah Pegadaian meliputi KTP, Surat Keterangan Usaha, dan Jaminan Emas (Logam Mulia). Pastikan Anda memenuhi semua persyaratan tersebut agar pengajuan Anda bisa disetujui.

2. Bagaimana Proses Pengajuan KUR Syariah Pegadaian?

Proses pengajuan KUR Syariah Pegadaian terbilang cepat dan mudah. Anda cukup datang ke kantor Pegadaian terdekat, melengkapi persyaratan, dan mengajukan permohonan pinjaman. Pihak Pegadaian akan melakukan verifikasi dan survei, lalu memberikan keputusan dalam waktu 1-3 hari kerja.

3. Apa Perbedaan KUR Syariah dan KUR Konvensional Pegadaian?

Perbedaan utama antara KUR Syariah dan KUR Konvensional Pegadaian terletak pada skema akad dan perhitungan bunganya. KUR Syariah menggunakan akad Murabahah (jual-beli) dengan suku bunga 18% per tahun, sedangkan KUR Konvensional menggunakan pola bunga flat.

4. Apa Keuntungan Mengajukan KUR Syariah Pegadaian?

Keuntungan mengajukan KUR Syariah Pegadaian antara lain proses cepat, persyaratan mudah, bunga kompetitif, angsuran tetap, dan sesuai prinsip syariah. Program ini sangat cocok bagi Anda yang ingin mendapatkan tambahan modal usaha dengan proses yang sederhana.

5. Kapan Waktu Terbaik untuk Mengajukan KUR Syariah Pegadaian?

Waktu terbaik untuk mengajukan KUR Syariah Pegadaian adalah saat Anda membutuhkan tambahan modal untuk mengembangkan atau memperluas usaha. Jangan sampai Anda mengajukan pinjaman saat sedang mengalami kesulitan finansial, karena bisa menyulitkan proses pengajuannya.

Disclaimer: Artikel ini hanya untuk informasi, bukan saran finansial profesional. Bukitmakmur.id tidak bekerja sama dengan pemerintah/instansi terkait.

Nah, itulah penjelasan lengkap mengenai tabel angsuran KUR Syariah Pegadaian 10 juta beserta rincian penting lainnya. Semoga informasi ini bermanfaat bagi Anda yang sedang membutuhkan tambahan modal usaha. Jangan ragu untuk berbagi pengalaman atau bertanya di kolom komentar ya!